2020年12月に令和3年度の住宅税制改正の概要が発表されました。何回かに分けて解説と考察をして行きます。第一回は「借りた方が儲かる」と言われてしまっていた控除1%へのメス入れが21年度は見送られた話です。ただし、逆に22年には施行される可能性が非常に濃厚な表現になっていたことから、21年度中に住宅購入をしておくべきかどうか考察して行きたいと思います。

制度変更、簡単に言うと

まず、制度の違いからお伝えしますと、現状の精度では、年末の借入額に対しておよそ13年間、毎年最大1%(厳密には最後の3年はもう少し低い%)税金が戻ってくるという形です。

この1%が戻し過ぎだという議論があって、実際の現在の金利分を限度にしましょうというのが今後の動きになります。このため、我々消費者側としては基本的には不利な改正です。

この制度変更の議論が2020年度出ていましたが、21年度の実施は見送ることが決まり、逆に22年に施行されることが濃厚になったと言う事です。

戻しすぎってどう言うこと?

どう言うことで戻し過ぎという話が出たかですが、そもそもこの控除の制度ができたときの金利というのは4%程度でした。このため、国民の住宅購入をしやすくするものとして、金利の負担を軽減するために作られたものです。

しかし、2020年12月現在、変動金利で見ると、ネット銀行では0.4%とか0.5%と言う金利になっています。0.5%で借りてるのに1%戻ってくるって言うことで、簡単に言うと、「借りた方が儲かる」(借りなくてもいいような人まで借りて儲ける構造ができてしまってる)というのが問題になってるのです。

制度変更はどういうものになるのか

簡単に言いますと、1%を上限に実際に払った金利分が戻ってくる形になります。このため、1%以下で借りる方は制度変更前の方が有利で、変更後の方が損になります。

逆にフラット35など、今でも金利1%超えてるもので進める場合は全く問題ないでしょう。

不動産を購入を21年度に焦るべきかどうかの結論は

変動金利で0.5% 物件価格が4000万、住宅ローン控除が満額効くと想定して計算すると、具体的には、現制度と新制度では150万円くらい戻る金額に差が出ます。おおよそですが3・4%程度の違いになります。この数%をもったいないと思うかどうかでご判断いただければと思います。

結論としてはフラット35(20なども同じ)を利用される方は焦る必要はありません。変動金利で考えられる方は、私としては住宅購入が必要だという場合や、目当てのものがあれば焦ればいいでしょうし、そうでもない場合は、無理して「今のうちに買わなきゃ!」ってならない方がいいのではないかと思っています。

例えば既にもう買いたいものがあって悩んでおり、結局悩んでても購入しちゃうんだろうなと言う方はこの価格差は大きいので、これをきっかけに買うのがいいでしょう。まだ全然どういう物件を買いたいかも考えきれてないけど、なんだか損した気分になりそうだから買っておこうかなというタイプの方は、今一度100万のトクのために、数千万の借入を焦ってするべきではないと思います。

最後までご覧いただき、ありがとうございました。

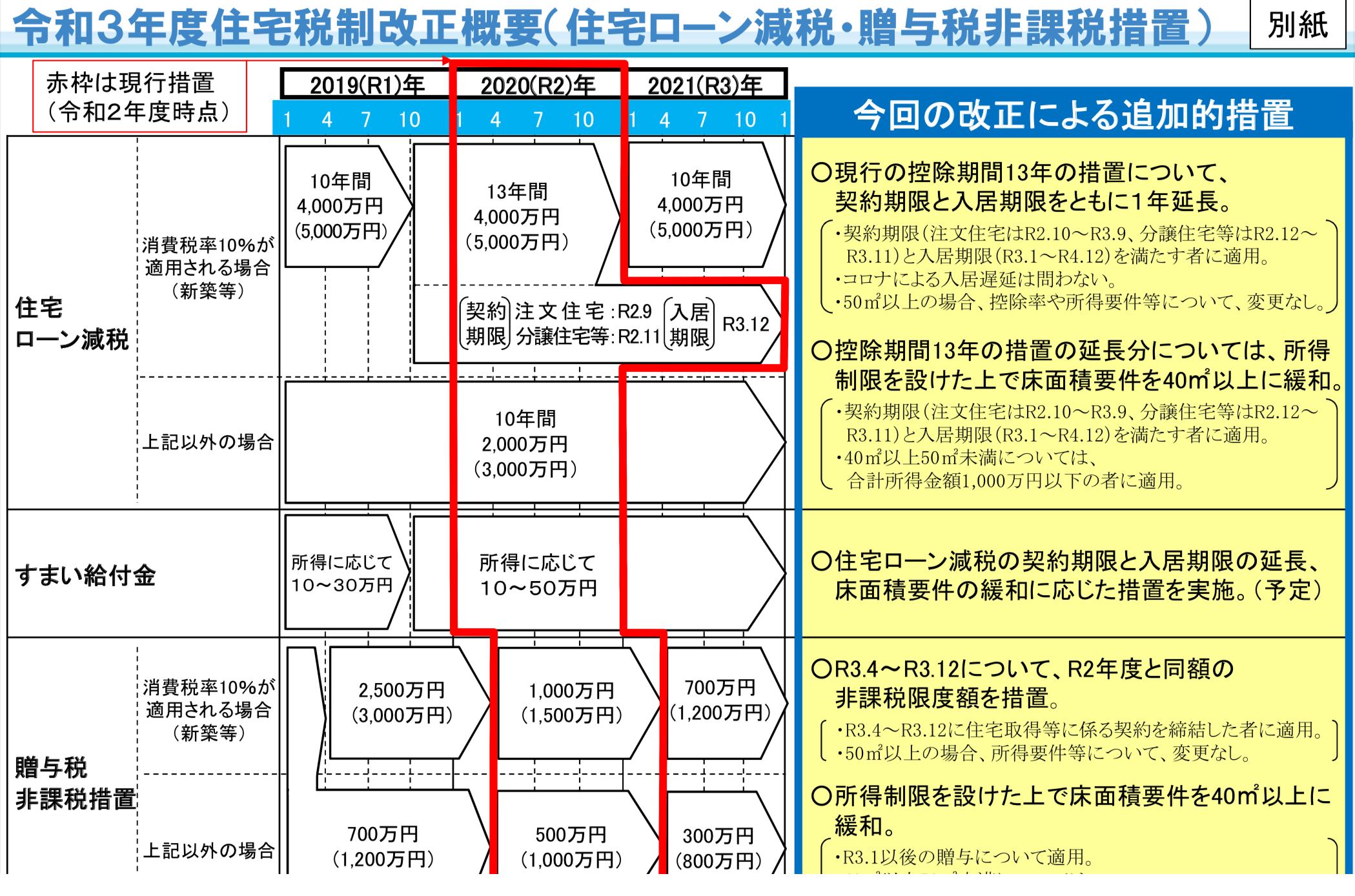

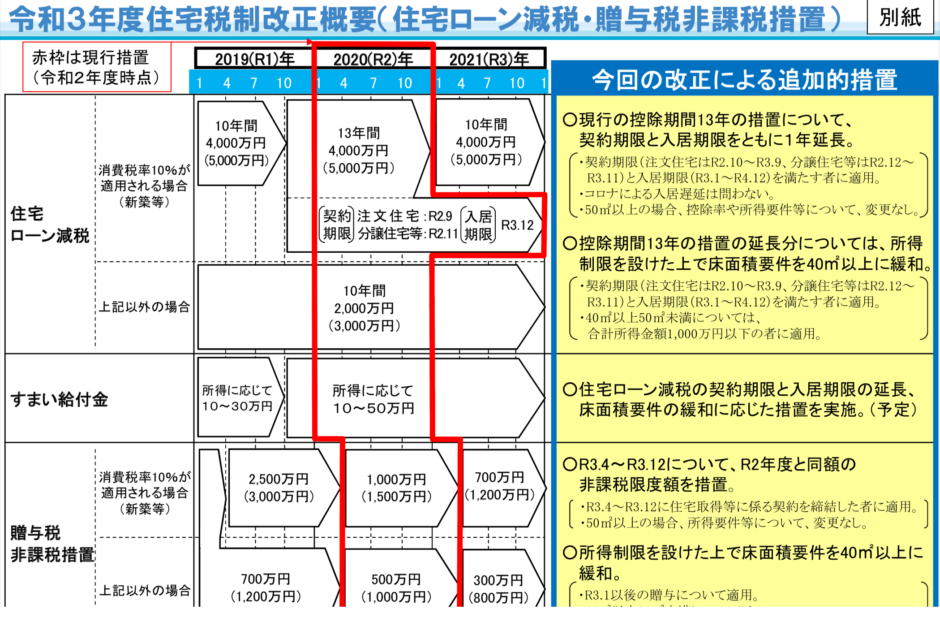

※ちなみに令和3年度見送られた制度の話なので、図にこの制度の記載はありません。